Author: John Hyunjun Choi

Date: 2025-07-13

대다수의 투자자는 투자 실패의 원인을 정보 부족, 전문성 결여, 혹은 시장의 변동성 등 외생적 요인에서 찾는다. 그러나 이러한 설명은 근본적인 원인에 대한 분석으로 보기 어렵다. 실제로 반복되는 손실의 이면에는 ‘인지 편향’과 ‘비합리적인 의사결정’ 문제가 자리잡고 있다. 이는 단순한 지식의 부족이라기보다, 인간의 인지적 능력이 금융 시장과 같이 불확실성이 지배하는 환경에 적합하지 않다는 점에서 비롯된다.

Kahneman과 Tversky(1979)가 제시한 전망 이론(Prospect Theory)은 이러한 행동을 이론적으로 설명한다. 동일한 크기의 이익과 손실이 주어졌을 때, 인간은 손실에 대해 약 두 배 더 큰 심리적 고통을 느낀다. 이는 투자자가 수익은 조기에 실현하고 손실은 장기간 보유하는 비합리적 행동(disposition effect)으로 이어진다. 손실을 확정 짓는 것보다 ‘언젠가는 오를 것’이라는 희망을 갖고 보유하는 편이 심리적으로 덜 고통스럽기 때문이다.

또한 과잉확신 편향(Overconfidence Bias)은 투자자에게 지나치게 긍정적인 자기 판단을 하게 만들며, 이는 과도한 거래 빈도, 집중된 포지션 구성, 비합리적 레버리지 확대 등으로 이어진다. Barber & Odean(2001)의 연구에 따르면 이러한 경향이 특히 남성 투자자 집단에서 뚜렷하게 나타나며, 이로 인해 장기 성과가 오히려 저하되는 현상을 확인한 바 있다.

이와 같은 인지적 편향은 시장의 상승 국면에는 ‘포모(Fear of Missing Out, FOMO)’ 현상으로, 하락장에는 감정적 투매(panic selling)로 이어진다. 이러한 행동 패턴은 투자자가 명확한 투자 전략 혹은 구조화된 의사결정 체계를 갖추지 못한 상태에서 더욱 심화되며, 결과적으로 벤치마크 (S&P 500) 대비 저조한 성과로 이어지게 된다. 다시 말해, 투자 실패의 핵심 원인은 단순한 정보 비대칭이 아니라, 감정과 확증 편향에 기반한 비합리적 의사결정에 있다.

이는 개인 투자자만의 문제가 아니다. 기관 투자자 또한 시가총액 가중 방식의 투자 전략이나 과도한 레버리지를 활용하는 것은 상승장에는 단기적으로 초과 수익을 기록할 수 있으나, 하락장에는 비대칭적인 손실 구조(asymmetric downside risk)에 직면하게 된다. 대표적인 사례로는 Bill Hwang이 이끌었던 Archegos Capital Management의 마진 콜 사태가 있다. 이 사건은 파생상품과 레버리지 포지션이 맞물리며 수십억 달러 규모의 손실을 초래했다. 또한, 2022년 연준의 금리 인상 기조 속에서 저시가총액 성장주(Low-cap Growth Stocks)의 급격한 주가 하락이 발생했다. 예를 들어, 쿠팡에 흡수되기 전 나스닥 상장 기업이었던 Farfetch(FTCH)와 InMode(INMD) 등의 주식은 여러 헤지펀드 전략, 특히 레버리지 기반 롱온리 전략에 막대한 손실을 초래한 사례로 지목된다. 이러한 시장 환경의 구조적 변화에 대한 대응 실패는 기관 투자자들조차 비이성적인 행동을 반복하게 만들며, 시스템 전반의 리스크를 확대하는 요인으로 작용한다.

이 지점에서 우리는 투자 의사결정의 핵심 질문을 재정립할 필요가 있다. 대부분의 투자자는 ‘무엇을 살 것인가?’에 지나치게 집중하는 반면, 정작 투자 성과에 결정적인 영향을 미치는 ‘얼마나 투자할 것인가?’에 대해서는 충분히 고려하지 않는다. 이러한 무관심은 투자 실패의 주요 원인 중 하나로, 특히 리스크 관리의 기본 단위인 ‘포지션 사이징(position sizing)’이 체계적으로 설계되지 않은 데서 비롯된다.

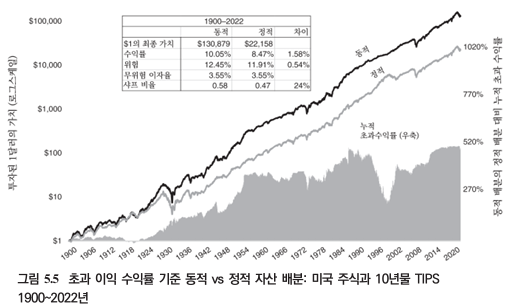

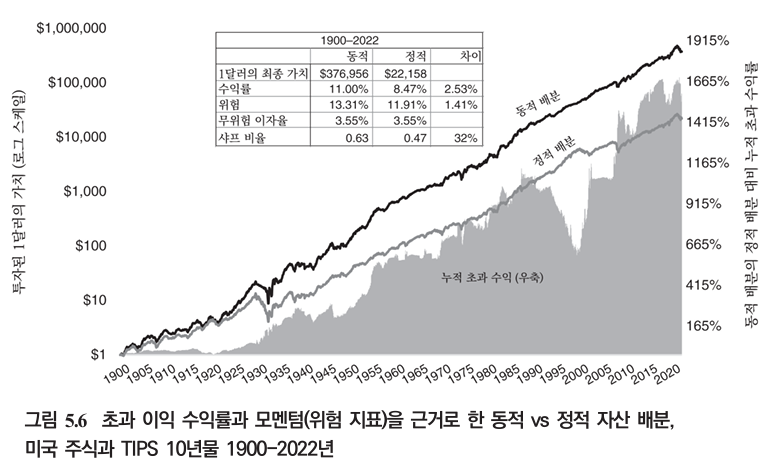

이와 관련하여 Haghani & Dewey(2016)의 연구는 동일한 기대 수익률을 지닌 자산군일지라도 자본의 투입 비율에 따라 장기 누적 성과가 극단적으로 달라질 수 있음을 입증하였다. 동전 던지기 실험에서 참가자들은 반복적인 투자 의사결정을 수행하며 대부분 비합리적인 과잉 투자 또는 과소 투자를 선택했으며, 이는 시장보다 낮은 성과로 이어졌다. 2023년에 출간된 도서인 “The Missing Billionaires”(Haghani & White, 2023)에서는 이 실험에서 확장된 개념을 소개한다. 수익률(샤프 비율)보다 기대 효용을 극대화하는 관점에서 투자를 다루고 있으며, 머튼 비중으로 결정된 투자자의 위험회피 성향과 경기조정이익수익률(Cyclically Adjusted Earinings Yield)에 기반한 동적 자산배분(Dynamic Asset Allocation, DAL) 이론을 제시한다. 실제로 동적 자산배분은 1998년부터 2022년까지의 백테스팅 기간 동안 정액 투자 전략(DCA, Dollar Cost Averaging) 대비 초과 수익을 기록했다. 이러한 결과는 기존의 평균-분산 최적화 이론(MPT: Modern Portfolio Theory)이 전제한 ‘정적 자산 배분(static allocation)’ 모델이 언제 발생할지 모르는 시장 위험과 투자자의 실제 행동 특성을 충분히 반영하지 못하고 있음을 비판하는 이론적 근거로 작용한다.

시장은 점점 더 복잡해지고 정보의 양은 폭증하며 투자자의 심리는 더욱 빠르게 반응한다. 단순히 수익률 평균은 높이고 위험은 분산하는 MPT 모델은 이러한 다이내믹한 시장 환경을 설명하기에 부족하다. SigmaPlay는 이러한 구조적 한계를 인식하고, 투자자들이 보다 체계적인 방식으로 시장 변동성에 대응할 수 있도록 새로운 투자 경험을 제안한다. 우리는 정량적 인사이트, 감정 기반 행동 분석, 리스크 판단 구조를 하나의 의사결정 체계로 통합하는 데 주력하고 있다. 이는 단순한 알고리즘 구현이 아니라, ‘어떻게 행동할 것인가’에 대한 실질적인 해답을 제공하려는 노력이다. 기존 이론을 보완하며, 투자자가 스스로 판단하고 실행할 수 있는 실전 중심의 투자 전략 체계를 구축하는 것이 우리의 목표이다.

참고문헌 (References)

- Kahneman, D., & Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47(2), 263–291.

- Barber, B., & Odean, T. (2001). Boys will be boys: Gender, overconfidence, and common stock investment. Quarterly Journal of Economics, 116(1), 261–292.

- Haghani, V., & Dewey, R. (2016). Why You Shouldn’t Trust Yourself With Your Own Money. Elm Partners Research.

- Haghani, V., & White, J. (2023). The Missing Billionaires: A Guide to Better Financial Decisions. Elm Wealth.

- Merton, R.C. (1969). Lifetime portfolio selection under uncertainty: The continuous-time case. The Review of Economics and Statistics, 51(3), 247–257.

답글 남기기